Por: Carlos A. Ramírez B. – Director Legal – Defensa y Litigio

Hay una frase que se repite en los pasillos de los juzgados colombianos y que ningún contador quiere escuchar referida a sí mismo: “Usted firma, usted responde.”

Y sin embargo, cada año decenas de contadores públicos, revisores fiscales y gerentes financieros en Colombia terminan enfrentando investigaciones penales, no necesariamente porque sean delincuentes, sino porque cometieron errores que la ley colombiana no perdona: omisiones, confianzas ciegas, presiones de jefes complacidas sin chistar, o simplemente el desconocimiento de dónde termina la responsabilidad profesional y dónde empieza la responsabilidad penal.

Este artículo no es un tratado jurídico. Es una conversación directa con quienes toman decisiones: gerentes, CEOs, contadores y revisores fiscales. Porque entender esto no es solo tarea del abogado penalista. Es, ante todo, una responsabilidad de quien firma.

1. Firmar sin leer: la trampa más común y más cara

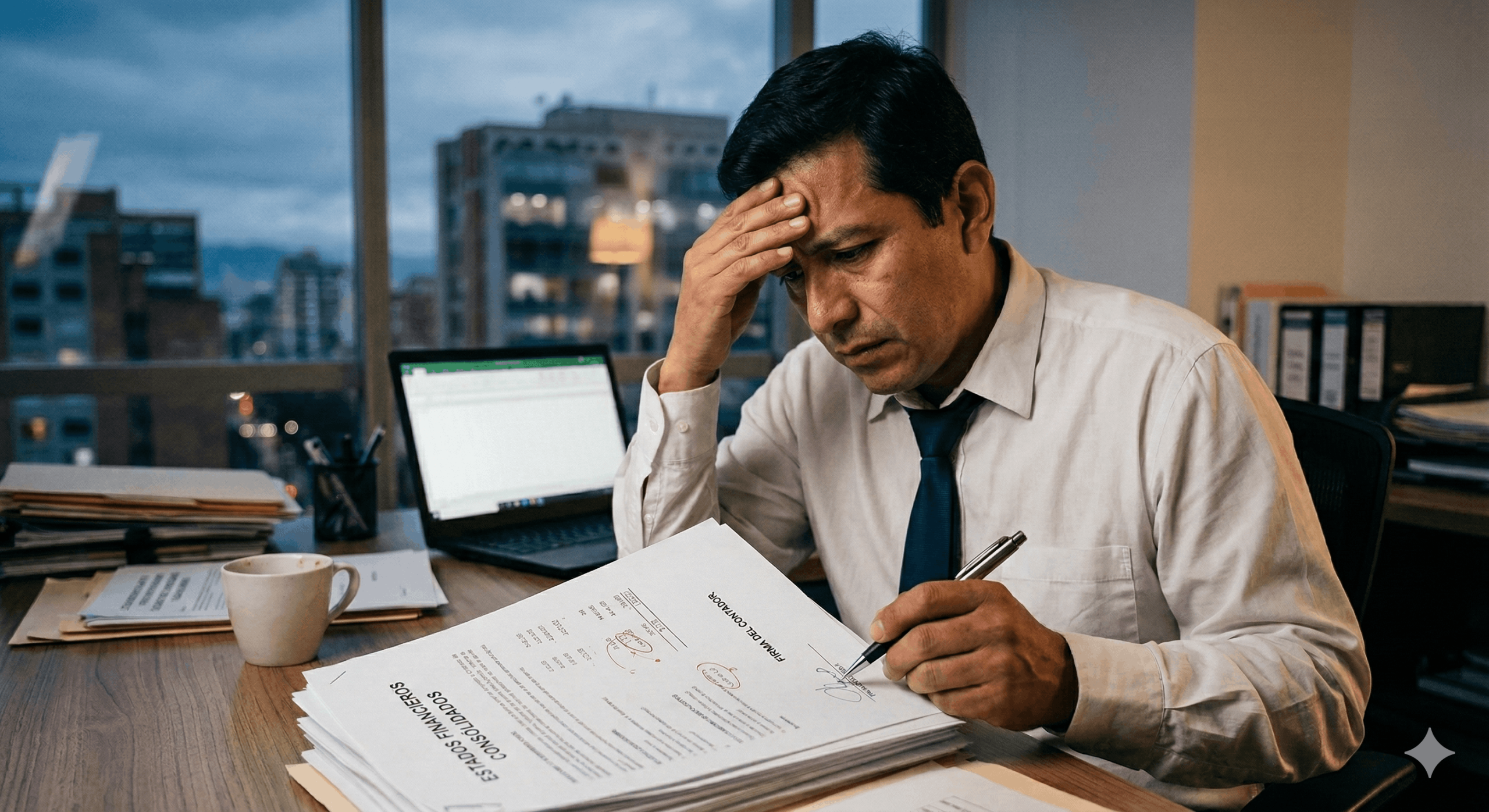

Suena obvio, pero ocurre todos los días. El contador certifica estados financieros que no preparó, que no revisó con la profundidad debida, o que simplemente le pusieron al frente con un “esto está bien, solo fírmalo”.

La Ley 43 de 1990, que regula el ejercicio de la contaduría pública en Colombia, es clara en su artículo 37: el contador público debe actuar con independencia mental, lealtad y diligencia. No es un sello de goma. Es un profesional responsable.

Cuando esa firma certifica información que no corresponde a la realidad económica de la empresa, puede configurarse el delito de falsedad en documento privado, tipificado en el artículo 289 del Código Penal (Ley 599 de 2000), que contempla penas de uno a seis años de prisión. Y si el documento certificado se usa para inducir en error a una autoridad o a terceros, la conducta puede agravarse.

¿Qué debe hacer? Antes de firmar cualquier estado financiero, el contador debe dejar constancia escrita de las salvedades que encuentre. La fe pública que otorga su firma no es un trámite: es una declaración de verdad con consecuencias jurídicas.

2. El agente retenedor que “prestó” las retenciones: un delito sin excusas

Este es, quizás, el error que más lleva contadores y gerentes a audiencias penales en Colombia.

La empresa recauda retención en la fuente, IVA, o aportes a seguridad social de sus trabajadores y proveedores. El flujo de caja aprieta. La gerencia decide “usar temporalmente” esos recursos. El contador lo sabe. Y guarda silencio.

El artículo 402 del Código Penal colombiano no tiene contemplaciones: quien estando obligado a consignar las sumas recaudadas o retenidas por concepto de impuestos, retenciones, anticipos, contribuciones o aportes no lo haga dentro de los dos meses siguientes al vencimiento, incurre en prisión de tres a siete años, multa y pérdida del cargo público si aplica. Esta norma ha sido reafirmada por la Corte Suprema de Justicia, Sala de Casación Penal, que ha precisado que se trata de un delito de omisión pura: no importa si el dinero se “devolvió después”. Lo que importa es que no se consignó en tiempo.

Y aquí viene la parte que muchos no consideran: el contador que conoce la situación, que la registra o que ayuda a ocultar el faltante, puede ser vinculado como coautor o cómplice, dependiendo de su nivel de participación.

¿Qué debe hacer? Si usted, como contador, detecta que la empresa no está transfiriendo retenciones o aportes, tiene la obligación profesional —y en muchos casos legal— de advertirlo por escrito a la alta dirección. Si la situación persiste, su silencio puede costarle la libertad.

3. El revisor fiscal que “no vio nada”: omisión que tiene nombre en el Código Penal

La figura del revisor fiscal en Colombia es única en el mundo jurídico hispanohablante. No es un auditor externo ocasional. Es un órgano de control permanente con funciones establecidas en el Código de Comercio (artículos 203 a 217) y en la Ley 43 de 1990.

Cuando un revisor fiscal omite reportar irregularidades que conoce —o que debió conocer con la diligencia propia de su cargo—, su conducta puede configurar lo que la doctrina penal denomina responsabilidad penal por omisión impropia, prevista en el artículo 25 del Código Penal. En términos simples: usted tenía la posición de garante, tenía el deber de actuar, no actuó, y con eso facilitó o permitió la consumación de un daño.

La Superintendencia de Sociedades y la DIAN han iniciado múltiples procesos en los que el revisor fiscal ha sido llamado a responder precisamente porque su dictamen limpio acompañó maniobras de evasión o fraude que eran detectables.

¿Qué debe hacer? El revisor fiscal no puede ser el mejor amigo del gerente. Su lealtad es con la ley, con los socios, con los terceros que confían en la información que él certifica. Los informes de control interno, los reportes a la asamblea y las cartas de gerencia son su escudo jurídico. Sin ellos, queda expuesto.

4. El lavado de activos: cuando la contabilidad “creativa” cruza la línea

Registrar ingresos ficticios, inflar facturas, crear proveedores fantasma, estructurar movimientos para disfrazar el origen de fondos: estas prácticas, que algunos eufemísticamente llaman “contabilidad creativa”, tienen un nombre jurídico preciso en Colombia.

El artículo 323 del Código Penal tipifica el lavado de activos con penas de diez a treinta años de prisión. Y el contador que diseña, ejecuta o simplemente registra estas operaciones sabiendo su naturaleza, puede ser vinculado al proceso.

Además, la Ley 526 de 1999 creó la Unidad de Información y Análisis Financiero (UIAF), y desde entonces las entidades obligadas —incluyendo contadores que asesoran ciertos tipos de personas jurídicas— deben reportar operaciones inusuales o sospechosas. Ignorar esta obligación no es solo una falta disciplinaria: puede ser interpretada como favorecimiento.

La Corte Constitucional, en múltiples pronunciamientos sobre el bloque de constitucionalidad aplicable a delitos de lavado, ha reiterado que Colombia tiene compromisos internacionales en esta materia (entre ellos, la Convención de Viena y las recomendaciones del GAFI), lo que hace que la persecución de estas conductas sea especialmente rigurosa.

¿Qué debe hacer? Cualquier operación que no tenga justificación económica razonable debe levantar una alarma. El contador no es policía, pero sí tiene el deber de no ser el instrumento del delito. Documentar, preguntar, dejar constancia y, si es del caso, reportar, son conductas que lo protegen.

5. El conflicto de intereses no declarado: pequeño omisión, gran consecuencia

Un contador que asesora simultáneamente a dos empresas competidoras, o que tiene participación accionaria en una compañía a la que le presta servicios de revisoría, o que es familiar de primer grado del representante legal: todos estos son escenarios de conflicto de interés.

La Ley 43 de 1990 exige independencia no solo mental sino también en apariencia. Y cuando ese conflicto no se declara y el profesional actúa en beneficio propio o de terceros en detrimento de quien contrató sus servicios, pueden configurarse conductas como el abuso de confianza (artículo 249 del Código Penal) o incluso la estafa (artículo 246), dependiendo de las circunstancias.

¿Qué debe hacer? Declarar el conflicto de interés no lo inhabilita automáticamente. Lo que sí lo inhabilita —y lo expone— es ocultarlo.

6. La presión del jefe: no es excusa, pero sí es un contexto que la ley considera

Muchos contadores terminan en problemas porque obedecieron órdenes. “El gerente me dijo que así lo hiciera.” Es una realidad frecuente, especialmente en empresas donde el poder está muy concentrado.

El derecho penal colombiano reconoce la figura de la autoría mediata (artículo 29 del Código Penal): quien usa a otro como instrumento puede ser el verdadero responsable. Pero también establece que quien ejecuta la conducta no queda automáticamente exonerado por seguir órdenes, salvo que concurran causales específicas de ausencia de responsabilidad, como el error invencible de prohibición o la insuperable coacción ajena (artículo 32 del Código Penal).

En otras palabras: si usted sabía que lo que hacía estaba mal y lo hizo de todas formas porque el jefe lo presionó, eso puede atenuar su responsabilidad pero raramente la elimina.

¿Qué debe hacer? Frente a una instrucción que usted considera ilegal, la respuesta adecuada no es el silencio cómplice ni la ejecución irreflexiva. Es la objeción escrita, el registro en actas, y en casos extremos, la renuncia. Su firma vale más que su empleo.

Lo que los gerentes y CEOs también necesitan entender

Este artículo no es solo para contadores. Es para quienes los contratan y los presionan.

Un gerente que instruye a su contador a registrar operaciones falsas, a no declarar retenciones o a estructurar movimientos para evadir impuestos, no solo expone al profesional contable: se expone a sí mismo. La responsabilidad penal empresarial en Colombia, aunque aún en construcción doctrinal, avanza. Y la figura del determinador en el Código Penal (artículo 30) permite vincular penalmente a quien induce a otro a cometer el delito.

El ahorro fiscal ilegal no vale el riesgo. La evasión no es una estrategia: es un delito.

Conclusión: la firma es una declaración, no un trámite

En Colombia, la contaduría pública es una profesión con fe pública. Eso significa que la sociedad, el Estado y los terceros depositan una confianza en quien ejerce esa profesión que va más allá del contrato laboral o de prestación de servicios.

Cuando esa confianza se traiciona —por acción, por omisión, por presión o por conveniencia— la ley penal colombiana tiene instrumentos suficientes para responder. Y los está usando cada vez más.

La mejor defensa no es un buen abogado penalista después del hecho. Es un contador íntegro, informado y valiente antes de que ocurra.

Fuentes legales de referencia

- Ley 599 de 2000 – Código Penal Colombiano: Art. 25 (omisión impropia), Art. 29-30 (autoría y participación), Art. 32 (ausencia de responsabilidad), Art. 246 (estafa), Art. 249 (abuso de confianza), Art. 289 (falsedad en documento privado), Art. 323 (lavado de activos), Art. 402 (omisión del agente retenedor).

- Ley 43 de 1990 – Por la cual se adiciona la Ley 145 de 1960 reglamentaria de la profesión de Contador Público.

- Decreto 2649 de 1993 – Reglamento General de Contabilidad (vigente para efectos de referencia histórica y en algunos sectores).

- Ley 1314 de 2009 – Por la cual se regulan los principios y normas de contabilidad e información financiera (adopción NIIF).

- Código de Comercio de Colombia – Art. 203 a 217 (revisor fiscal).

- Ley 526 de 1999 – Por la cual se crea la Unidad de Información y Análisis Financiero (UIAF).

- Estatuto Tributario (Decreto 624 de 1989 y modificaciones) – Obligaciones tributarias de agentes retenedores.

- Ley 1474 de 2011 – Estatuto Anticorrupción.

- Corte Suprema de Justicia, Sala de Casación Penal – Jurisprudencia reiterada sobre el artículo 402 del Código Penal (omisión del agente retenedor).

- Corte Constitucional de Colombia – Sentencias sobre bloque de constitucionalidad aplicable a conductas de lavado de activos.

¿Tiene dudas sobre su responsabilidad como contador o revisor fiscal? La consulta preventiva con un abogado especializado en derecho penal económico puede ser la mejor inversión profesional que usted haga este año.

Si este artículo le fue útil, compártalo. Puede que el contador de alguien lo necesite leer hoy.